Адвокат по мікрозаймах

Допомагаємо клієнтам позбутися мікрозаймів

із мінімальними витратами.

Замовити консультацію

Захист на всіх етапах

Вирішення боргових проблем

Індивідуальний підхід

Як списати зайві відсотки?

Юристи ведуть переговори з мікрофінансовими організаціями про реструктуризацію боргу, списання частини пені чи нарахованих відсотків.

Якщо за умовами договору чи законодавством на вас незаконно нараховано пеню та штрафи, ми допоможемо їх оскаржити. Зазвичай такі нарахування перевіряються за умовами договору: пеню не можна нараховувати довільно, а максимальний розмір штрафів за заборгованість зазвичай обмежений (до 50% від суми кредиту)

Наші юристи проаналізують договір і, якщо є підстави, відстоюватимуть у суді та переговорах списання незаконно нарахованих сум.

✅ Законні методи захисту

Використовуємо виключно правові інструменти, передбачені чинним законодавством України.

✅ Досвід у спорах з МФО та банками

Успішна практика вирішення фінансових конфліктів на досудовому та судовому рівнях.

✅ Персоналізований підхід

Аналізуємо кожну ситуацію окремо та розробляємо індивідуальну стратегію захисту.

Реструктуризація мікрокредитів

Результати роботи нашої компанії

Зв’яжіться з нами для отримання професійної юридичної консультації

або запису на зустріч. Працюємо по всій Україні.

Багато людей хвилюються, коли розуміють, що не можуть повністю погасити мікрозайм. Часто виникає запитання, як домовитись з МФО, щоб зменшити суму боргу та уникнути постійних дзвінків. Насправді вести переговори з мікрофінансовою організацією цілком реально, і вони часто готові піти назустріч.

Перш за все, важливо не ховатися і не уникати контактів. Навпаки — краще самостійно звернутися до компанії, пояснити свою фінансову ситуацію і чітко розповісти, чому виникла заборгованість. Якщо ви покажете готовність платити хоча б частинами, МФО зазвичай погоджуються розглянути індивідуальні умови: списати частину штрафів або розбити борг на кілька платежів.

Важливо не чекати, поки нарахуються великі штрафи та пеня. Чим швидше ви почнете діалог, тим більше шансів домовитися на вигідніших умовах.

Якщо вам складно самостійно вирішити, як домовитись з МФО, можна звернутися за допомогою до юриста. Спеціаліст підкаже, як правильно працювати в цій ситуації або зможе вести переговори замість вас.

Порушення умов договору, перевищення законодавчо допустимих ставок, відсутність прозорості нарахувань. У таких випадках суд може визнати частину боргу недійсною.

Звернутися до юриста. Він проаналізує ситуацію, підготує звернення до МФО або суду й допоможе зменшити суму боргу, списати зайві нарахування або оформити реструктуризацію.

Так, у багатьох випадках це можливо. За правильної юридичної стратегії можна зменшити або повністю списати штрафи, пеню та частину відсотків.

Часто значна частина відсотків нараховується з порушенням законодавства, і такі суми можна списати.

Не зволікати. Чим швидше почати вирішення проблеми, тим більше шансів значно зменшити заборгованість.

Правда чи міф, що мікрозайм можна закрити за тіло кредиту? Адвокатська компанія «Правда» точно знає, що це може бути правдою.

Закриття кредиту за тіло, як списати відсотки по кредиту, як закрити кредит онлайн чи потрібно платити значно завищені відсотки за користування кредитом – це ті питання, з якими щодня клієнти звертаються на консультацію. У цій статті ми детальніше розберемося із цим.

З чого може складатися заборгованість за мікрозаймом

- Тіло кредиту – це ті кошти, які особа отримала від мікрофінансової організації (далі за текстом – МФО);

- Комісія за видачу кредиту – часто кредитор відразу передбачає, що за видачу кредиту позичальник має сплатити йому відповідну комісію, наприклад, 10 або 15 відсотків від тіла кредиту;

- Відсотки за користування кредитними коштами – кредитор нараховує заборгованість за те, що ви користуєтеся його коштами протягом строку кредитування;

- Комісія за обслуговування кредиту – кредитор бере додаткові кошти за те, що надає Вам інформацію про стан заборгованості за Вашим кредитом, обраховує, яку суму Ви йому винні за кредитом і т.д;

Окрім цього, якщо Ви вчасно не сплачуєте кошти на повернення кредиту, МФО може нараховувати додатково:

- інфляційні витрати – це сума компенсації, яка нараховується кредитором у зв’язку зі знеціненням коштів через інфляцію за період прострочення кредиту;

- проценти за прострочення користування кредитними коштами – це сума, яку боржник сплачує за користування кредитними коштами після закінчення встановленого строку кредитування. Тобто, якщо ви не повернули кредит вчасно, МФО продовжує нараховувати відсотки вже за період прострочення;

- штрафи за прострочення;

- пеня – це санкція, яку боржник сплачує за кожен день прострочення по кредиту.

При цьому, законодавством передбачено, що особа не звільняється від відповідальності за неможливість виконання нею грошового зобов’язання (наприклад, кредиту).

На практиці реальна річна процентна ставка за користування кредитними коштами може становити тисячі відсотків річних, а вся сума донарахувань кредитором може у 5, а то й 10 разів перевищувати тіло кредиту.

Кожен день зволікань із вирішення кредитної заборгованості коштує Вам реальні гроші.

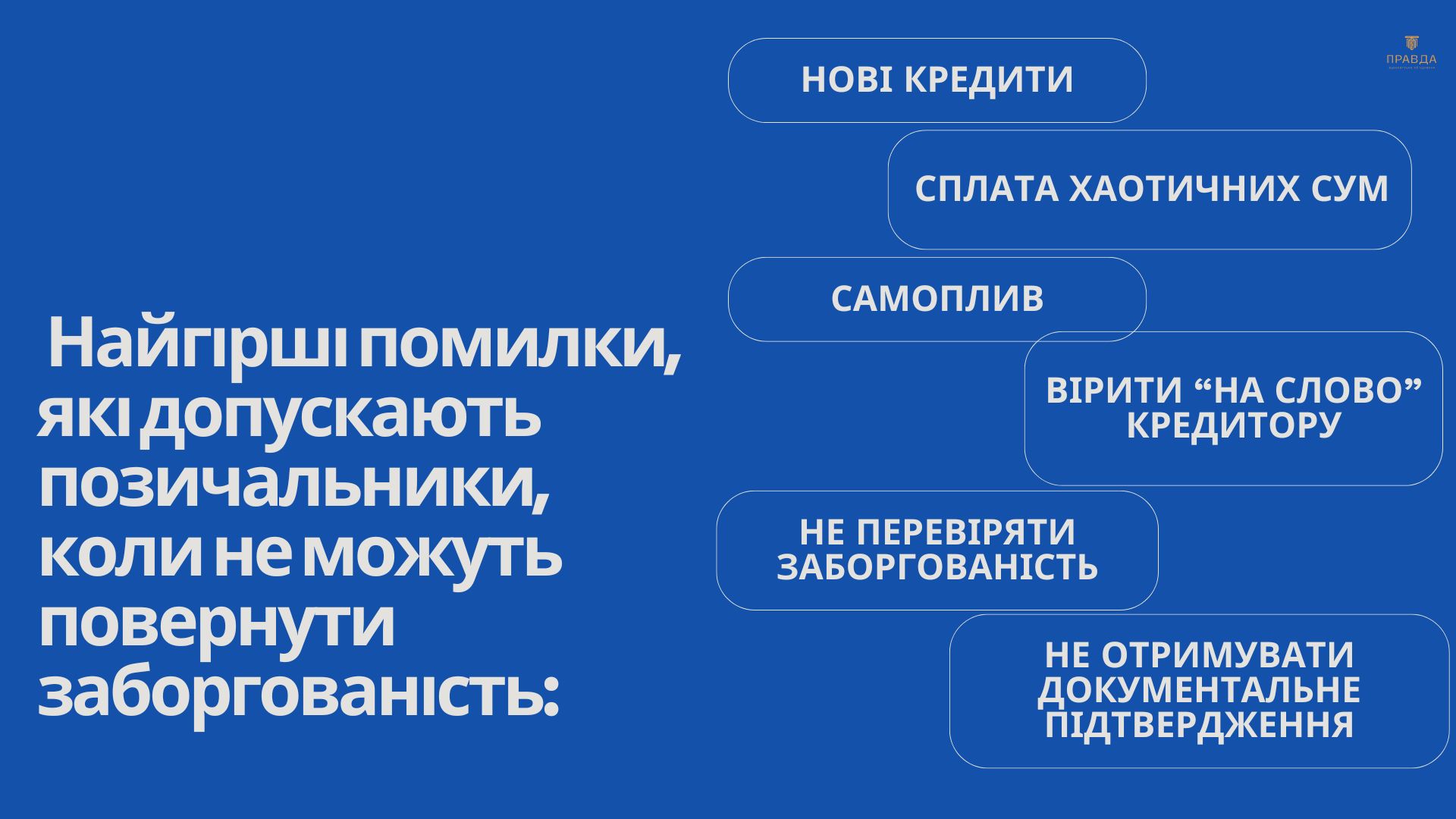

Найгірші помилки, які допускають позичальники, коли не можуть повернути заборгованість:

- брати нові мікрозайми для погашення попередніх;

- платити хаотичні суми з думкою, що «ну хоча б щось плачу»;

- пускати все на самоплив, сподіваючись, що кредитори з часом забудуть про заборгованість;

- вірити «на слово» кредиторам;

- не перевіряти чи юридично правильно нарахована заборгованість;

- не отримувати документальні підтвердження від кредитора про погашення заборгованості.

Для чого залучати Адвокатську компанію «Правда» задля закриття кредитів у МФО:

- Аналіз кредитного договору;

- Фіксація порушень чинного законодавства у договорі;

- Формування стратегії щодо правильного закриття мікрозаймів.

- Ведення перемовин з кредиторами;

- За необхідності, направлення заяв до правоохоронних або контролюючих органів щодо неправомірності дій кредиторів;

- Направлення заяв із нормативно- правовим обґрунтуванням неправильності нарахованої суми;

- Допомога із списанням незаконних нарахованих сум;

- Допомога із зменшення психологічного тиску від МФО;

- Реальне зменшення суми заборгованості;

- Юридичний супровід у закритті ваших кредитів аби не допустити у майбутньому повторне стягнення за кредитом.

- Економія ваших нервів, часу та головне коштів.

Ви можете записатися на безкоштовну консультацію до адвокатської компанії «Правда» та переконатися у індивідуальному підході до вирішення Вашої кредитної проблеми з мінімальними зусиллями від Вас.

У чому наша перевага:

- ми маємо роками напрацьований досвід із різними МФО та компаніями, які видають криптопозики, та знаємо всі їхні механізми роботи із середини;

- консультація є безкоштовною;

- індивідуальний підхід до вирішення кожної кредитної проблеми;

- маємо тисячі вигідно закритих кредитів у мікрофінансових організаціях;

- знаємо всі прогалини у роботі та договорах МФО та використовуємо їх на Вашу користь;

- маємо реальні результати та сотні задоволених клієнтів;

- працюємо навіть із складними випадками, коли у позичальника десятки кредитів, великі суми, тривале прострочення;

- працюємо прозоро та інформуємо клієнта про хід просування його справи;

- економимо Ваші кошти, оскільки наші послуги окупаються за рахунок значного зменшення Вашої заборгованості по кредитах;

- ми здійснюємо роботу «під ключ», тобто працюємо до результату.

Нижче наводимо приклади нашої реальної щоденної роботи

Ситуація № 1:

Клієнт мав мікрозайм на 15 000 грн, але через прострочення сума боргу зросла до 48 000 грн.

Юрист по кредитах проаналізував договір, виявив завищені нарахування, провів комплекс роботи та перемовини з МФО і як результат –

✔️ борг зменшено до 18 000 грн;

✔️ списано штрафи, пеню, відсотки за прострочення;

✔️ кредит закрито одним платежем.

Ситуація № 2:

Клієнт мав 17 мікрозаймів на загальну суму 75 000 грн, платежі по всіх були прострочені, сума заборгованості сягнула 150 000 грн. Окрім цього, МФО здійснювало психологічний тиск на позичальника з метою стягнення заборгованості.

Кредитний юрист зафіксував порушення, направив скаргу до контролюючого органу, зменшив психологічний тиск на клієнта, проаналізував кредитні договори, виявив порушення кредитних договорів зі сторони кредиторів, провів роботу та перемовини із кожним кредитором, погодив індивідуальні умови щодо кожного мікрозайму і як результат –

✔️ загальна сума заборгованості зменшена до 91 000 грн;

✔️ усі кредити закриті;

✔️ сплата тільки відсотків за користування кредитними коштами тільки у строк кредитування без ніяких додаткових нарахувань.

Ситуація № 3

Борг клієнта складав 25 000 грн, тіло кредиту було 17 000 грн. Клієнт протягом трьох місяців сплачував пролонгації по кредиту.

Юрист з кредитних питань відразу проаналізував договір, запропонував найкраще вирішення проблеми, провів роботу та перемовини з МФО та як результат –

✔️ закриття кредиту за 20 000 грн;

✔️ закриття кредиту з реструктуризацією на 4 платежі, оскільки в клієнта не було відразу всієї суми для закриття заборгованості;

✔️ закриття кредиту за менше ніж тіло кредиту, адже завдяки роботі юриста кредитор врахував пролонгації до суми заборгованості.

Ви не зобов’язані платити більше, ніж передбачено законом і завжди є спосіб, як вийти з боргової ями. Звертайтеся за допомогою на консультацію за номером: 098 135 6465.